[转] 期债大跌之后未现底部(1图)

|

中信建投期货 黄桂林

国债期货主力合约TF1312自11月4日起经历了六连跌,在12日勉强反弹之后又重回下降通道。在这看似很低的价位上,国债期货见底了吗?目前看,还未必。

先从期债本轮下跌的原因谈起,在近期暴跌背后,期债投资者对市场过于敏感甚至恐慌起到很大“作用”。由于期债目前交投不大,体量尚小,市场缺少套期保值者和套利者,而在一个以投机者为主要参与者的市场上,价格非理性波动是很常见的事情。在度过10月末之后,市场资金面并未如期改善,央行逆回购停止,再度引起市场对流动性担忧,成为本轮大跌的导火索。从多头在4日、5日连续大笔平仓可以看出,市场信心十分脆弱,在没有实质性利好因素情况下,暴跌已是必然。

当然,国债期货此次暴跌与现券市场表现紧密相连。宏观数据显示中国经济稳中向好,通胀压力抬头且引起央行关注,利率债供应量巨大等诸多不利因素,导致新发基准债券中标利率持续上涨,传导至二级市场致使国债收益率不断攀升。总之,基本面和现券方面出现的几乎全是对国债期货的利空因素,整个市场缺乏实质性利好。

如此大跌之下,国债期货主力合约最低报价达到91.41元,这是国债期货的底部价位么?从纯理论的角度上说,答案是肯定的,但现实市场是另外一回事。国债期货本质上是对国债现券远期的定价,以13日TF1312结算价为例进行计算,所有可交割券中,最高隐含回购利率仅为1.37%,远低于市场同期限水平,从这个角度来说,大跌之后的国债期货价格的确过低了。另外,本轮国债期货大跌致使基差从负转正,正基差意味着国债期货持有收益大于持有成本,即可交割券的票面利率大于融资成本,然而目前我国短期利率大部分时候超过了7年期国债票面利率,这也从侧面证明了目前国债期货价格偏低。如果我国现券市场可以做空,那么市场一定会有投资者进行“做空现券+做多国债期货”进行套利,市场也会很快回归正常,但这个如果在我国并不能实现。

再换种方式考虑国债期货目前的价格,假定以13日TF1312结算价买入国债期货合约,并持有至12月18日等待交割,拿到现券并持有到期的收益率有多大?也即以目前国债期货价格推导12月18日的远期收益率,经过计算,收益率位于区间[4.41%,5.29%]。由于最便宜可交割券集中于接近7年期,故合理的收益率为4.41%,与11日市场7年期国债到期收益率持平。这也就意味着,在目前市场对将来7年期国债收益率的预期下,国债期货目前的价格并不算很低。

在国债现券无法做空的机制下,短期出现过低隐含回购利率、正基差的情况是正常的。影响国债期货价格走势的主要因素为市场对7年期国债到期收益率的预期以及资金面的松紧。在目前我国利率市场化、央行维持紧平衡货币政策的大背景下,市场对7年期国债收益率上涨预期较高,所以,就主力合约TF1312而言,仍存下跌空间。

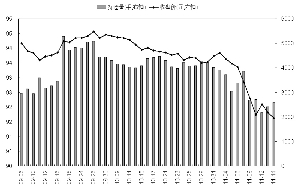

国债期货主力合约收盘价与持仓变化

您需要 [注册] 或 [登陆] 后才能发表点评